Spreiden: dakpan of geheugenloos?

In de huidige Wet verbeterde premieregeling (Wvp) kan de pensioenuitvoerder in de uitkeringsfase financiële resultaten spreiden, en zo een ongewenst grote fluctuatie in de uitkering voorkomen. In het Nieuwe Pensioencontract kan dit volgens de conceptwet ook. Maar eveneens alleen in de uitkeringsfase, en over een periode van maximaal 10 jaar. Een pensioenuitvoerder kan zo eventuele schokken dempen. Door spreiden neemt wel de beoogde, meer directe, relatie tussen economie en uitkering af.

De memorie van toelichting benoemt twee methodes om in het Nieuwe Pensioencontract resultaten te spreiden: de dakpanmethode en de geheugenloze methode. Voor beide geldt dat ze per individueel kapitaal moeten worden toegepast en bijgehouden. De memorie lijkt overigens ook nog een derde methode te suggereren (zie kader helemaal onderaan).

Spreiden via uitkering

In het Nieuwe Pensioencontract geldt dat in de uitkeringsfase net als in de opbouwfase het kapitaal centraal staat, waar rendementen op behaald worden. Dit zijn rendementen op beleggingen, maar ook biometrische rendementen. Door de rendementen wijzigt de uitkering van de pensioengerechtigde, en is er dus sprake van een variabele uitkering. Net zoals dat mogelijk is in de Wvp.

Een belangrijk gegeven bij spreiden is dat de ontwikkeling van het kapitaal en de uitkering niet meer synchroon lopen. Het individuele kapitaal wordt immers wel direct aangepast op de behaalde rendementen. Het is de uitkering die bij spreiding wijzigt, maar in mindere mate dan het kapitaal. Onderstaand versimpeld voorbeeld – met een negatief rendement van 10% – laat dit zien. Bij beide methoden smeert de pensioenuitvoerder de benodigde verlaging van de uitkering uit over een – vooraf in het beleid vastgelegd – aantal jaren. In dit voorbeeld is een vaste spreidingstermijn van 5 jaar gekozen.

Spreiding over 5 jaar |

Voor toedeling resultaat |

Na toedeling resultaat |

Verschil |

Kapitaal |

€ 200.000 |

€ 180.000 |

-10% |

Uitkering |

€ 10.000 |

€ 9.800* |

-2% |

* 1e jaar na toedeling resultaat. Uitkering na spreidingperiode is € 9.000.

De 2 methodes van spreiden

Laten we nu kijken naar de 2 methodes voor spreiding. Allereerst de dakpanmethode en daarna de geheugenloze methode.

-

Dakpanmethode

Het versimpelde voorbeeld hierboven ziet er verder uitgewerkt voor de dakpanmethode uit zoals in onderstaande tabel. Het negatieve resultaat in 2021 zorgt ervoor dat de uitkering van jaar op jaar – tot in 2026 – wijzigt. Omdat ieder jaarresultaat opnieuw wordt gespreid, is sprake van een dakpansgewijs systeem. Waarbij de jaarlijkse wijziging van de uitkering de uitkomst is van de optelsom van resultaten uit het verleden.

Resultaat |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2021 |

- € 200 |

- € 200 |

- € 200 |

- € 200 |

- € 200 |

||

2022 |

€ 36 |

€ 36 |

€ 36 |

€ 36 |

€ 36 |

||

2023 |

€ 92 |

€ 92 |

€ 92 |

€ 92 |

€ 92 |

||

2024 |

… |

… |

… |

… |

|||

Uitkering |

€ 9.800 |

€ 9.636 |

€ 9.564 |

… |

… |

… |

… |

-

Geheugenloze methode

Bij de geheugenloze methode wordt er ieder jaar opnieuw naar het aanwezige vermogen gekeken. Op basis daarvan stelt de pensioenuitvoerder vast welke uitkering levenslang mogelijk is. Dit komt overeen met de uitkering die de pensioengerechtigde zou ontvangen als er geen sprake van spreiding was. Vervolgens wordt het verschil bepaald tussen de uitkering die de pensioengerechtigde het afgelopen jaar ontving en de uitkering die past bij het aanwezige vermogen. Dit verschil wordt (in ons voorbeeld) voor 1/5e deel verwerkt in de nieuwe uitkering.

Oude uitkering |

Uitkering op basis van aanwezig vermogen (B) |

Verschil |

Aanpassing na spreiding |

Nieuwe uitkering |

|

2022 |

€ 10.000 |

€ 9.000 |

-/- € 1.000 |

-/- € 200 |

€ 9.800 |

2023 |

€ 9.800 |

€ 9.180 |

-/- € 620 |

-/- € 124 |

€ 9.676 |

2024 |

€ 9.676 |

€ 9.639 |

-/- € 37 |

-/- € 7 |

€ 9.669 |

Waarom 2 methodes?

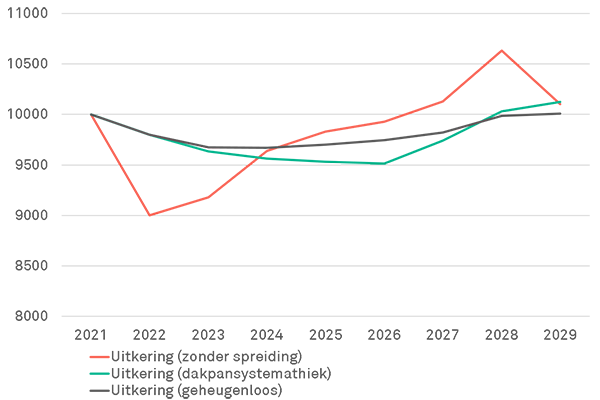

Het is ons niet duidelijk waarom de wetgever 2 methodes mogelijk maakt. Wat ons betreft is het niet wenselijk om er 2 naast elkaar te hanteren. Duidelijk is wel dat beide methodes de beoogde demping van schokken realiseren. Onderstaande grafiek laat de dempende werking van de 2 spreidingsmethodes zien ten opzichte van niet spreiden.

Welke methode is dan het beste? De geheugenloze methode is qua uitvoerbaarheid eenvoudiger: op individueel niveau hoeft de pensioenuitvoeringsorganisatie niet een heleboel bedragen te ‘onthouden’. Maar of deze methode ook beter uitlegbaar is, kunnen wij nu nog niet zeggen. Hier willen we de komende tijd verder onderzoek naar doen.

| Jaar | Uitkering (zonder spreiding) | Uitkering (dakpansystemathiek) | Uitkering (geheugenloos) |

| 2021 | 10000 | 10000 | 10000 |

| 2022 | 9000 | 9800 | 9800 |

| 2023 | 9180 | 9636 | 9676 |

| 2024 | 9639 | 9564 | 9669 |

| 2025 | 9832 | 9530 | 9701 |

| 2026 | 9930 | 9516 | 9747 |

| 2027 | 10129 | 9742 | 9823 |

| 2028 | 10635 | 10033 | 9986 |

| 2029 | 10103 | 10126 | 10009 |

Spreiden binnen het Nieuwe Pensioencontract

We hebben gekeken naar de 2 methodes van spreiden en de vraag gesteld of we niet beter met 1 methode kunnen volstaan. We kunnen ook nog een stap verder gaan: is het überhaupt goed of zinvol om te spreiden? Het vertroebelt immers de relatie tussen de hoogte van de uitkering en de ontwikkeling van de economie. Bovendien zijn er al goede alternatieven om fluctuaties in de uitkeringen te dempen:

- Via de toedelingsregels: als het beschermingsrendement op 100% wordt gezet en het overrendement op 0%, dan ontstaat feitelijk een stabiele uitkering. Even uitgaande van een risicovrije rente als projectierendement, omdat het beschermingsrendement ook gekoppeld is aan de risicovrije rente.

- Via de solidariteitsreserve: overrendement is wel nodig om een waardevast pensioen te realiseren. Als overrendementen heel positief of negatief zijn, kan de pensioenuitvoerder deze dempen via de solidariteitsreserve.

Deze alternatieven hebben als voordeel dat de relatie tussen het kapitaal en de uitkering intact blijft. Wat dus beter uitlegbaar is. Bovendien zijn er geen aanvullende kosten, omdat ze al passen binnen het reguliere systeem van het Nieuwe Pensioencontract.

Verbeterde premieregeling

De Wet verbeterde premieregeling maakt het nu al mogelijk om in de uitkeringsfase resultaten te spreiden. Hoe dit gebeurt hangt af van de mate waarin risico’s collectief gedeeld worden. Is er geen collectieve risicodeling, dan moet de dakpanmethode worden toegepast. Bij collectieve risicodeling wordt in de huidige praktijk eigenlijk helemaal niet meer naar het individuele kapitaal gekeken. Er is dan praktisch gezien sprake van een ‘DB’-omgeving waarbij jaarlijks wordt gestuurd op een dekkingsgraad van 100%. Deze sturing moet ook plaatsvinden via de dakpanmethode, maar dan worden de procentuele aanpassingen van de uitkeringen op collectief niveau bepaald. En zijn die dus voor alle pensioengerechtigden hetzelfde. Hierdoor worden de vermogens tussen de pensioengerechtigden herverdeeld.

De derde methode

In de memorie van toelichting wordt eigenlijk nog een derde methode beschreven om resultaten te spreiden. In de laatste alinea van paragraaf 3.3.3 staat daarover de volgende passage:

‘Het is mogelijk om in het nieuwe contract gebruik te maken van spreiding terwijl de periodieke pensioenaanpassingen voor alle pensioengerechtigden gelijk zijn. Hiertoe dienen het projectierendement, de beschermingsrendementen en de deling in de overrendementen in samenhang te worden ingezet. Waar zonder spreiding de pensioenaanpassingen gelijk zouden zijn aan de gerealiseerde overrendementen toebedeeld aan pensioengerechtigden, worden ze in die opzet gelijk aan het gemiddelde overrendement over de afgelopen (maximaal 10) jaren.’

Het is ons niet duidelijk wat hiermee bedoeld wordt. In ons eerste artikel hebben wij over een vergelijkbare passage een meerkeuzevraag gesteld. Dit keer stellen wij de vraag open. Hoe gaat dit naar uw idee werken? Kunt u dit in een (versimpeld) voorbeeld laten zien? We horen graag van u!