Van risicohouding naar een passend beleggingsbeleid in 4 stappen

Pensioenuitvoerders moeten in het nieuwe stelsel laten zien hoe hun beleggingsbeleid aansluit op de risicohouding van hun deelnemers. In dit artikel leest u over de 4 stappen waarmee u een belangrijk deel van het proces kunt aanpakken: hoe u de risicohouding van uw deelnemers naar beleggingsbeleid kunt vertalen. Zo richt u niet alleen uw beleggingsbeleid optimaal in, maar voldoet u ook aan wettelijke vereisten.

Eén van de veranderingen in het nieuwe stelsel is dat alle pensioenuitvoerders eens in de 5 jaar wettelijk verplicht zijn onderzoek te doen naar de risicohouding van hun deelnemers. Deze risicohouding moet dan, zo stelt de conceptwettekst Wet toekomst pensioenen (Wtp), ‘bepalend zijn voor de risico’s die de pensioenuitvoerder namens hen neemt met de beleggingen’. In de conceptwettekst, die in maart naar de Tweede Kamer ging, zijn over het onderwerp risicohouding een paar fases expliciet beschreven: het uitvoeren van het risicopreferentieonderzoek, het vaststellen van de risicohouding, het vertalen van de risicohouding naar beleggingsbeleid én het toetsen van het beleggingsbeleid aan de risicohouding.

Serie artikelen over Wtp en risicohouding

TKP en Aegon Asset Management werken samen aan een risicopreferentieonderzoek. In een serie artikelen bespreken we, elk vanuit de eigen expertise, de fases die in de Wtp terugkomen. Omdat veel pensioenuitvoerders worstelen met de derde fase – het vertalen van de risicohouding naar beleggingsbeleid – beginnen we daarmee. We beschrijven in grote lijnen hoe de risicohouding in 4 stappen kan worden vertaald naar een lifecycle waarmee per leeftijd het beleggingsbeleid wordt beschreven. In een volgend artikel laten we zien hoe een risicopreferentieonderzoek in de praktijk werkt voor een (fictieve) pensioenuitvoerder.

De 4 stappen

1. Lifecycles vaststellen: verschillende alternatieven laten ontwerpen

In de eerste stap stelt u de verschillende beleidsopties vast. In het nieuwe stelsel komt dit neer op het ontwerpen van verschillende (impliciete) lifecycles. Dit kunnen slechts een paar alternatieven zijn als u al min of meer weet hoe het beleid eruit zal zien, of honderden als u volledige (theoretische) optimalisatie nastreeft. De alternatieven kunt u door uw vermogensbeheerder laten vaststellen op basis van de lifecycletheorie, waarin grofweg staat hoe lifecycles eruit moeten zien. Daarnaast worden uw beleggingsovertuigingen meegenomen in mogelijke opties. Als u verwacht dat de rente zal dalen, zal u bijvoorbeeld eerder lifecycles kiezen met een hoge mate van renteafdekking. Verdelingsregels, zoals invullingen van de solidariteits- of risicodelingsreserve, laten we hier buiten beschouwing. Het CPB stelt dat deze regels beperkt effect hebben op het zekerheidsequivalent (zie verderop).

2. Lifecycles doorrekenen: impact voor verschillende groepen deelnemers

Vervolgens rekent uw vermogensbeheerder de verschillende lifecycles door in een zogenaamde ALM-analyse. Daarvoor wordt per lifecycle een groot aantal verschillende scenario’s en – per scenario – het uiteindelijke pensioeninkomen doorgerekend. Dit levert per lifecycle een verdeling van mogelijke pensioenuitkomsten op, wat zowel informatie geeft over het verwachte pensioen als over de onzekerheid daarover. Deze stap wordt herhaald voor verschillende voorbeelddeelnemers om te bepalen wat de impact is per groep van deelnemers. Denk aan jongeren en ouderen, actieven en slapers.

3. Lifecycles scoren: het vergelijken van lifecycles

De verdeling van pensioenuitkomsten vertaalt uw vermogensbeheerder vervolgens naar een score, zodat verschillende lifecycles makkelijk met elkaar te vergelijken zijn. Dit voorkomt dat de lifecycles in een groot aantal scenario’s met elkaar vergeleken moet worden: ‘lifecycle A scoort het beste in scenario 317, maar lifecycle B scoort juist weer beter in scenario 612’. Daarvoor in de plaats is er één score die de verwachte uitkomst, het risicoprofiel en de verwachte welvaart van elke lifecycle vangt.

Maar welke score leent zich daarvoor? De wettelijke definities van de risicohouding zijn een optie om het verwacht pensioen en risicoprofiel samen te vatten. Een andere mogelijkheid is het zekerheidsequivalent. Deze vertaalt de verdeling van mogelijke uitkomsten naar één getal dat afhankelijk is van de verwachte uitkomst, inclusief een afslag voor het aanwezige risico. Hoe hoger de risicoaversie van deelnemers, hoe groter de afslag voor een bepaalde hoeveelheid risico. Daarmee is het zekerheidsequivalent een goede indicator voor de verwachte welvaart per lifecycle.

4. Lifecycle selecteren: risico en rendement afwegen

Ten slotte moet er een keuze gemaakt worden tussen de lifecycles. Er zijn verschillende mogelijkheden om dit keuzetraject in te richten. We beschrijven hier 2 mogelijkheden: één om het louter op basis van wettelijke definities te doen en één op basis van zekerheidsequivalenten. In beide gevallen zal de lifecycle aansluiten bij de risicohouding (wat wettelijk vereist is), al kan dat in het eerste geval simpeler aantoonbaar zijn. Deze en andere selectiemethodes kunnen overigens ook gecombineerd worden.

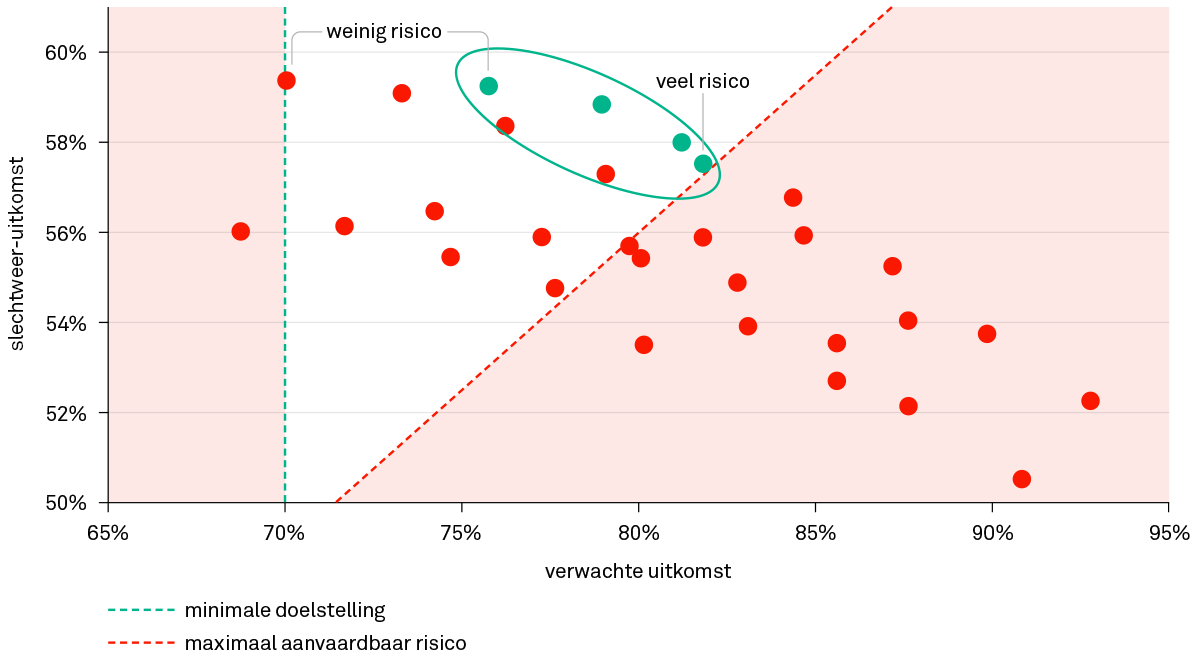

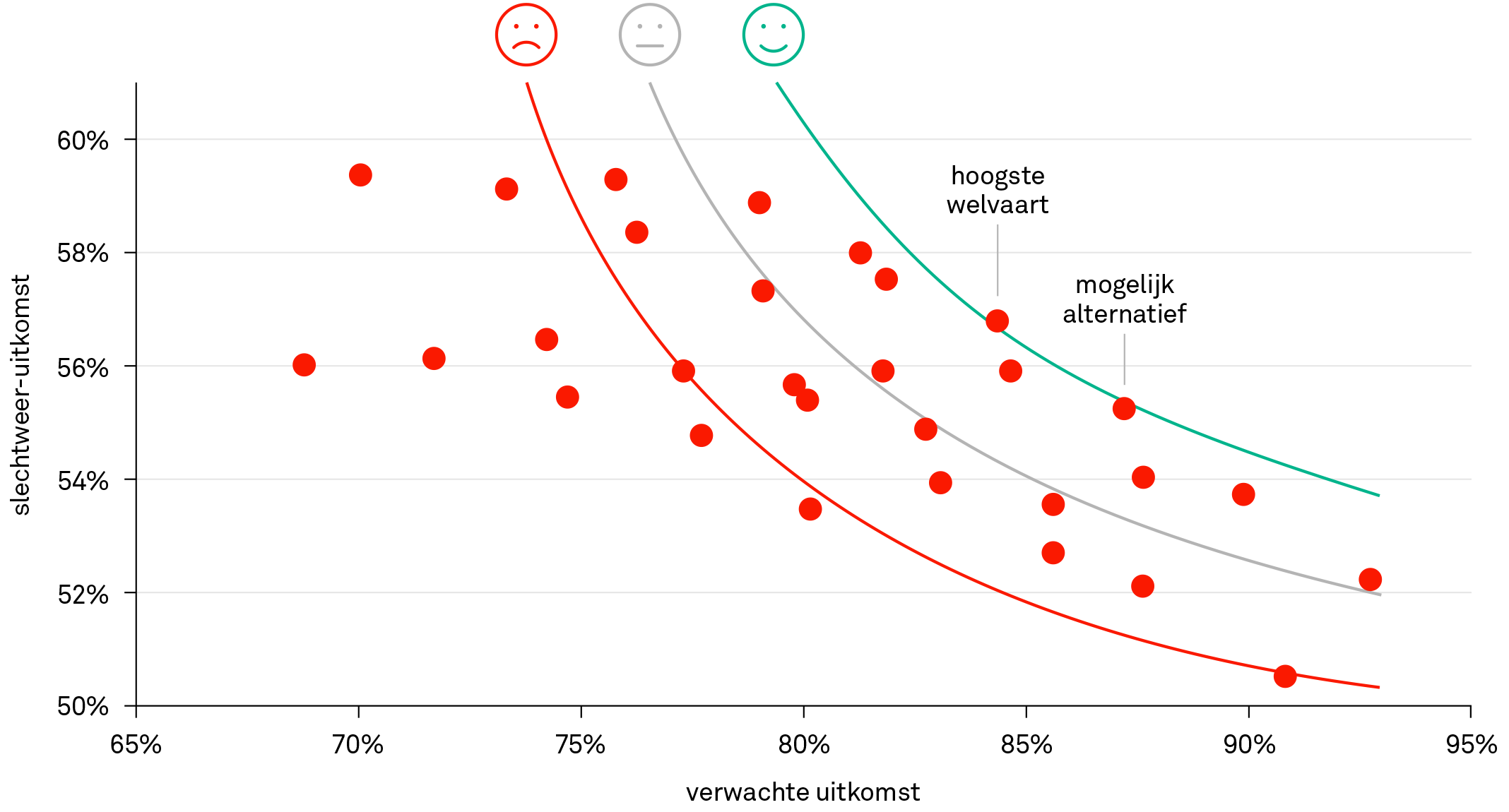

In dit voorbeeld gebruiken we de gesimuleerde resultaten van 30 verschillende lifecycles. Voor elke lifecycle vatten we de resultaten samen in een verwachte uitkomst (mediaan) en een slechtweeruitkomst, beide uitgedrukt in verhouding tot het gemiddelde loon tijdens de opbouwfase. Elke stip in onderstaande figuren geeft daarmee een mogelijke lifecycle weer.

Keuzemogelijkheid 1: op basis van wettelijke definities

De Wtp verplicht pensioenuitvoerders de risicohouding te definiëren met 3 maatstaven:

- Het maximaal aanvaardbare risico

- De minimaal verwachte (reële) pensioenuitkering

- Het langetermijnrisico in de uitkeringsfase

Hier kijken we naar de opbouwfase en dus alleen naar de eerste 2 maatstaven. Met de risicohouding in de hand – de uitkomst van een risicopreferentieonderzoek – kunnen we eenvoudig en objectief controleren welke lifecycles passen bij de risicohouding. Lifecycles die boven het maximaal aanvaardbare risico zitten of niet voldoen aan de rendementsdoelstelling kunnen immers worden weggestreept. Dit is in figuur 1 weergegeven met het rode gebied.

Van de resterende lifecycles zijn alleen de efficiënte lifecycles van belang. Daarmee bedoelen we lifecycles die – gegeven het risicoprofiel – het hoogste verwachte pensioen opleveren. Na het wegstrepen van de inefficiënte opties houden we in dit voorbeeld nog 4 opties over. De keuze tussen deze 4 varianten kan gemaakt worden op basis van kwalitatieve gronden, maar ook door de zekerheidsequivalenten te vergelijken.

Figuur 1: Selectie op basis van wettelijke definities risicohouding

In dit rekenvoorbeeld geven de rode stippen de inefficiënte lifecycles weer en de groene de efficiënte opties. Het roze vlak geeft het gebied aan waar de maximaal aanvaardbare afwijking (risicohouding, rode lijn) wordt doorbroken of waar niet wordt voldaan aan de rendementsdoelstelling (groene lijn).

Keuzemogelijkheid 2: op basis van het zekerheidsequivalent

Het zekerheidsequivalent geeft de verwachte pensioenuitkomst weer, na correctie voor risico’s: hoe groter het risico, hoe groter de correctie. Ook bij deelnemers(populaties) die minder risico’s kunnen of willen nemen, is de correctie groter. In een zekerheidsequivalent worden alle scenario’s meegenomen en wordt het risico gewogen aan de hand van de risicohouding. Met de uitkomsten van een risicopreferentieonderzoek kan van een individu of van een collectief worden berekend wat het zekerheidsequivalent is. Zie hiervoor bijvoorbeeld de recente paper van Netspar ‘Matchmaking in pensioenland’ en de bijbehorende matchmakingtool waarmee iedereen een zekerheidsequivalent kan uitrekenen.

Als het zekerheidsequivalent van de verschillende lifecycles is berekend, is de selectie van de optimale lifecycle relatief eenvoudig. De lifecycle met het hoogste zekerheidsequivalent levert naar verwachting de meeste welvaart op voor de deelnemers. Dit zou dan ook de meest logische optie zijn om te selecteren.

Het zekerheidsequivalent is in ons voorbeeld weergegeven met de lijnen in verschillende kleuren in figuur 2. Elk van de lijnen vertegenwoordigt verhoudingen tussen de verwachte uitkomst en de slechtweeruitkomst, zodat ze dezelfde verwachte welvaart weergeven. De lijnen geven dus aan hoe deelnemers het verwacht pensioen en risico afwegen.

De optimale lifecycle ligt op de lijn van het hoogste zekerheidsequivalent, in dit geval de groene lijn. Hieruit volgt in ons voorbeeld de lifecycle die is aangeduid met ‘hoogste welvaart’. Er is ook een alternatief dat nét onder deze lijn ligt. Omdat het verschil in zekerheidsequivalent zeer beperkt is zou ook hier de keuze op kunnen vallen.

Figuur 2: Selectie op basis van zekerheidsequivalent

In dit rekenvoorbeeld tonen de lijnen combinaties van de verwachte uitkomst en de slecht weeruitkomst. De lijn laten dus dezelfde zekerheidsequivalent zien. De lifecycle op de groene lijn geeft naar verwachting de meeste welvaart.

Naar een passend pensioen voor alle deelnemers

Met deelnemersonderzoeken en kwantitatieve analyses kunt u een nauwkeurig beeld krijgen van de risicohouding van uw deelnemers. Hoewel het, zeker een eerste keer, wat moeite zal kosten om alle fases rond de risicohouding – van onderzoek tot vertaling naar beleggingsbeleid – te doorlopen, menen wij dat het de investering meer dan waard zal zijn. Met een goed passende lifecycle gaan deelnemers er namelijk al gauw 10% op vooruit. En dat is al na correctie voor risico’s.